什麼是營利事業所得稅

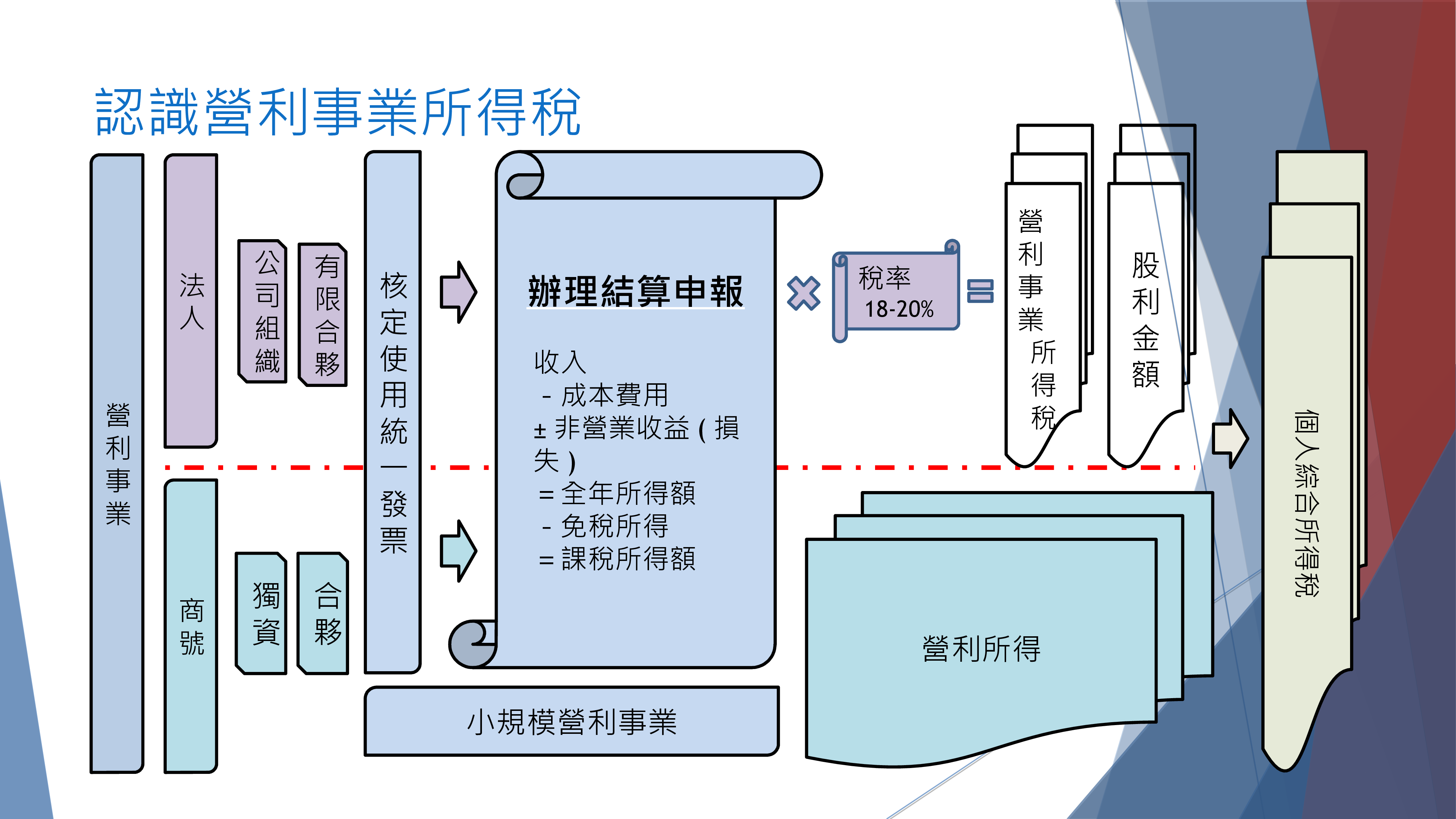

資料來源:北區國稅局 新莊稽徵所

資料來源:北區國稅局 新莊稽徵所

① 凡是在中華民國境內經營的營利事業,應依所得稅法規定,課徵營利事業所得稅。

② 營利事業之總機構在中華民國境內者,應就其中華民國境內、外全部營利事業所得,合併課徵營利事業所得稅。但其來自中華民國境外之所得,已經依照所得來源國稅法規定繳納的所得稅,可以由納稅義務人提出所得來源國稅務機關發給的同一年度納稅證明,並取得所在地中華民國使領館或其他經中華民國政府認許機構之簽證後,自其全部營利事業所得結算應納稅額中扣抵。扣抵的金額,不得超過因加計其國外所得,而依國內適用稅率計算所增加之應納稅額。國外分支機構或營業代理人有虧損者,也應該併同國內總機構合併計算。

③ 營利事業之總機構在中華民國境外,而有中華民國來源所得者,應就其中華民國境內的營利事業所得,依法課徵營利事業所得稅。

| 營利事業 | 營所稅課稅範圍 | 國外已納所得稅額 |

| 總機構在境內 | 境內及境外 | 得自應納稅額中扣抵 |

| 總機構在境外 | 境內 | 不得自應納稅額中扣抵 |

申報期間

於會計年度結束後第五個月申報

採歷年制,每年5月1日~31日為申報期間

營所稅計算

✐範例:

►A公司109年全年度課稅所得為18萬

應納稅額 = ( 180,000 – 120,000) / 2 = 30,000

►B公司109年全年度課稅所得為40萬

應納稅額 = 400,000 X 20% = 80,000

營業未滿一年的企業營業稅之計算

1.營利事業營業期間不滿 1 年,應將其所得額按實際營業期間,相當全年之比例,換算全年所得額,依規定稅率,計算全年度稅額,再就原比例,換算其應納稅額。

2.營業期間不滿 1 個月者,以 1 個月計算。

3.以上所稱「營業期間不滿 1 年」,是指營利事業在年度進行中新設立或因故停業或歇業而言。

對於清算所得及因違反稅法規定,經稽徵機關依法勒令停業處分者,不適用營業期間不滿 1 年所得額之規定。

✐範例:

C公司2020年10月1日開始營業,其至2020年12月31日之課稅所得為30萬

將三個月所得額換算成全年所得額

⇒ 300,000 X 12/3 = 1,200,000

全年所得額乘規定稅率,計算全年度稅額

⇒ 1,200,000 X 20% = 240,000

全年度稅額再換算成員比例計算應納稅額

⇒ 240,000 X 3/12 = 60,000