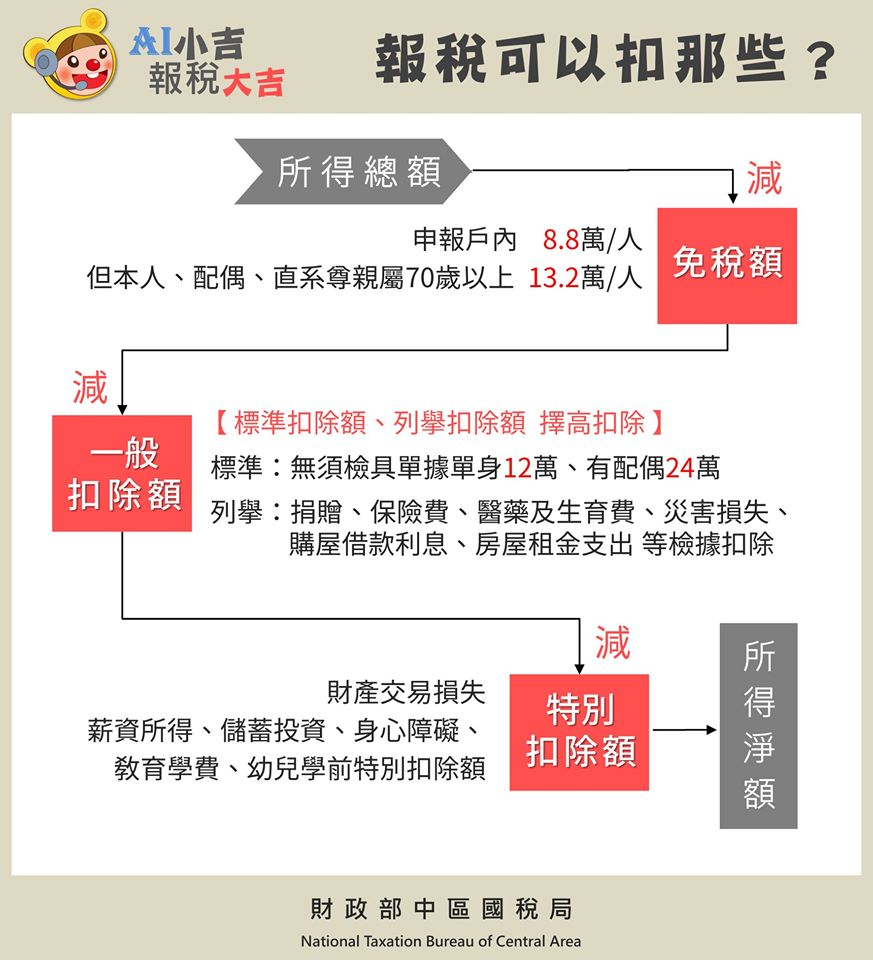

個人綜合所得稅計算公式

(以109年為例)

⧗綜合所得淨額=綜合所得總額 – 全部免稅額 – 全部扣除額 – 基本生活費差額

財政部已於108年12月19日公告109年度綜合所得稅免稅額,每人全年88,000元;納稅義務人及其配偶年滿70歲者,暨納稅義務人及其配偶之直系尊親屬年滿70歲者,每人全年132,000元。

☘️免稅額

申報戶內每人8.8萬

本人、配偶、直系尊親屬年滿70歲以上,每人13.2萬

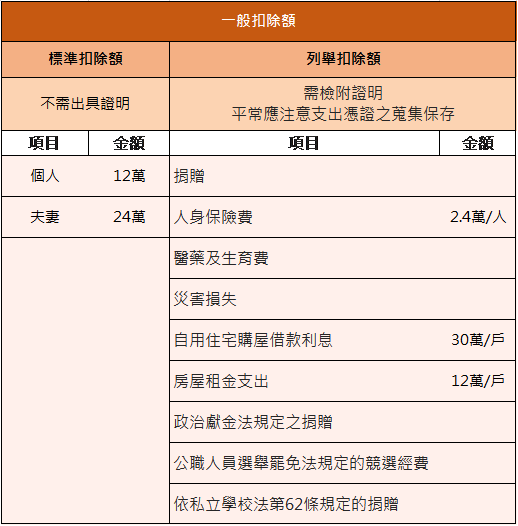

☘️一般扣除額

「標準扣除額」或「列舉扣除額」擇高適用

⇒標準扣除額

單身12萬,有配偶24萬;無須檢具任何單據。

⇒列舉扣除額

可就捐贈、保險費、醫藥及生育費、災害損失、購屋借款利息、房屋租金支出等6大項目檢據列舉扣除

(若是透過國稅局或網路下載查得部分,可不必檢附資料)

☘️特別扣除額☘️

除一般扣除額外,可依自己申報年度情形,扣除以下項目

- 財產交易損失 (不得超過當年度申報之財產交易所得)

- 薪資所得特別扣除額(每人最多20萬)

- 儲蓄投資特別扣除額(每戶最多27萬)

- 身心障礙特別扣除額(每人20萬)

- 教育學費特別扣除額(每人最多2.5萬)

- 幼兒學前特別扣除額(每人12萬)

- 長期照顧特別扣除額(每人12萬)

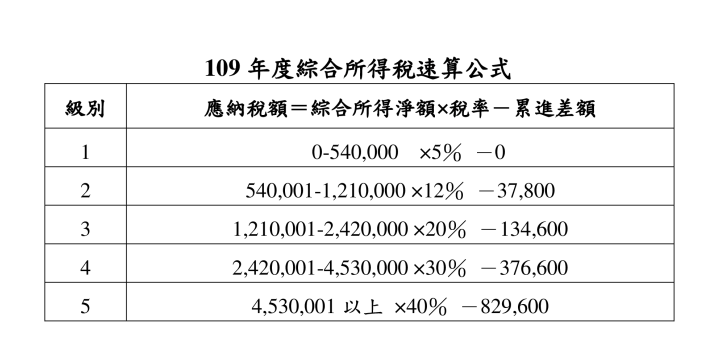

⧗應納稅額= 綜合所得淨額 x 適用稅率 – 累進差額

⧗扣除額包括一般扣除額及特別扣除額

一般扣除額又分為標準扣除額及列舉扣除額 2 種,需擇一填報減除

⧗實繳(退)稅額=應納稅額 – 扣繳稅額及可扣抵稅額