列舉扣除額

分為以下6種

❶捐贈

❷保險費

❸醫療及生育費

❹災害損失

❺自用住宅購屋借款利息

❻房屋租金支出

捐贈

✅適用對象

納稅義務人本人、配偶、受扶養親屬

✅可扣除項目及金額

🔹教育、文化、公益、慈善機構或團體 ⇒ 綜合所得的 20%

🔹國防、勞軍、古蹟維護、政府 ⇒ 無金額限制

🔹政治獻金 ⇒ 每戶綜和所得 20%,最高 20 萬元,個人對同一參選人最高 10 萬元

保險費

✅適用對象

限納稅義務人本人、配偶或受扶養【直系】親屬(不限血親或姻親)

✅可列報的保險範圍

主要以保人的保險類型為主 (含人壽保險、健康保險、傷害保險、年金保險、勞保、就業保險、農保、學生平安保險、國民年金保險) ,產物保險不適用

✅扣除金額

🔹健保費–要保人與被保險人無須同一申報戶且沒有金額限制

🔹其他人身保險費—每人最高列報❷❹萬元(各保險費合計),且要保人及被保險人需同一申報戶

醫藥及生育費

✅適用對象

納稅義務人本人、配偶、受扶養親屬

✅可扣除項目

詳細說明如圖:

🔹醫藥及生育費

🔹醫療設備

🔹因病情需自行購買特種藥物

🔹海外就醫

🔹大陸地區就醫

🔹輔具

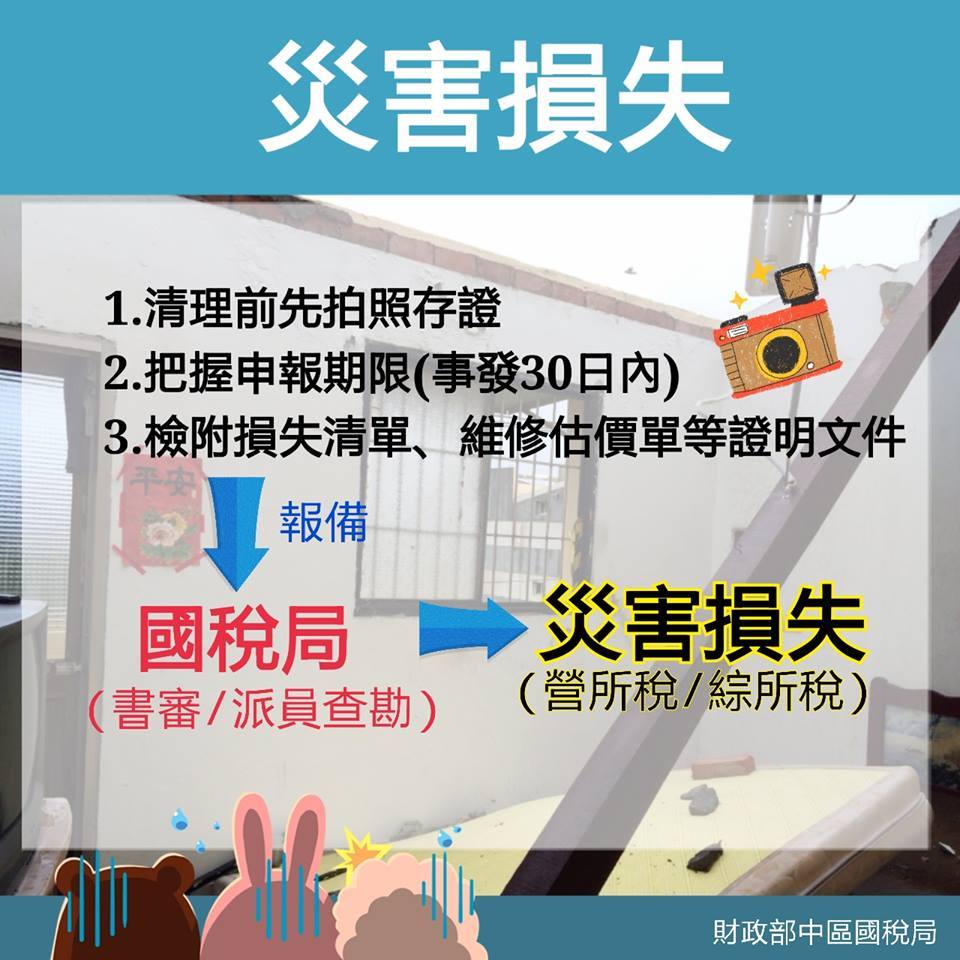

災害損失

遭受不可抗力的災害損失,可以申報列舉扣除,但是有保險賠償或救濟金的部分,不可以扣除。

✅適用對象

納稅義務人、配偶或申報受扶養親屬

✅可扣除項目

「不可抗力的災害損失」⇒指地震、風災、火災、水災、旱災、蟲災及戰禍等災害損失的扣除

✅應檢附文件:

必須在災害發生後30天內檢附損失清單和證明文件

⇒向戶籍所在地稽徵機關或就近向災害所在地稽徵機關申請派員勘查

國稅局核定以後,會核發災害損失證明給申請人

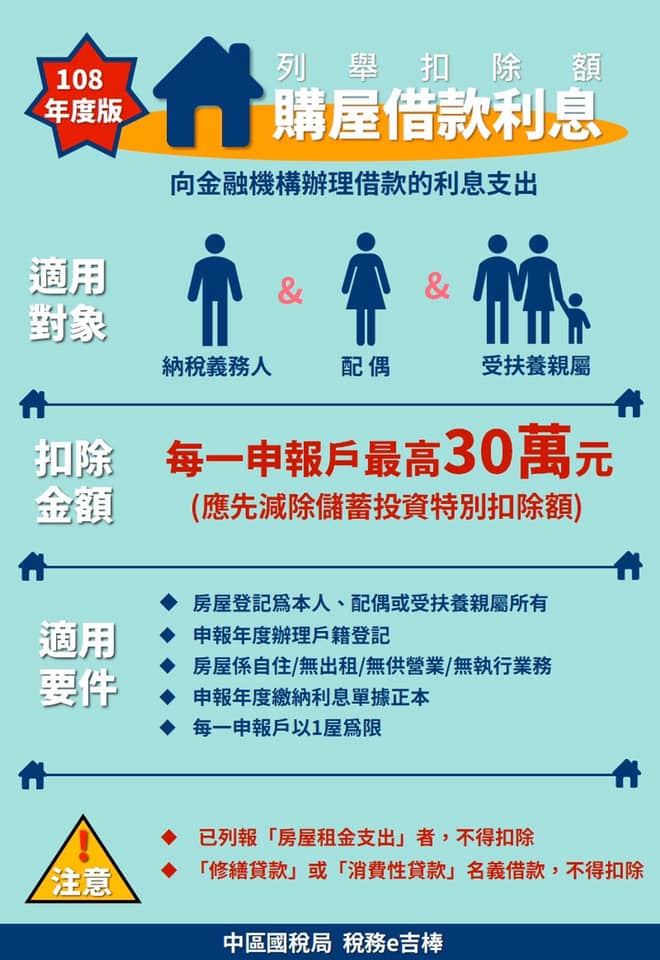

購屋借款利息

✅適用對象

納稅義務人本人、配偶或受扶養親屬

✅可扣除金額

每一申報戶最高3️⃣0️⃣萬元,且應先減除適用儲蓄投資特別扣除額的利息所得

💡例如:

小吉108年度共支付房貸利息25萬,而有銀行存

⇒小吉可以申報儲蓄投資特別扣除額5萬

✅適用要件

🔹房屋登記為本人、配偶或受扶養親屬所有(所有權人為同一

🔹申報年度辦理戶籍登記

🔹自住/無出租/無供營業/無執行業務使用

🔹當年度繳納利息單據正本

🔹每一申報戶以1屋為限

————————–

⚠️以下情形【不能扣除】

❎同時申報「房屋租金支出」「自用住宅購屋借貸利息」,且

❎「修繕貸款」或「消費性貸款」名義借款

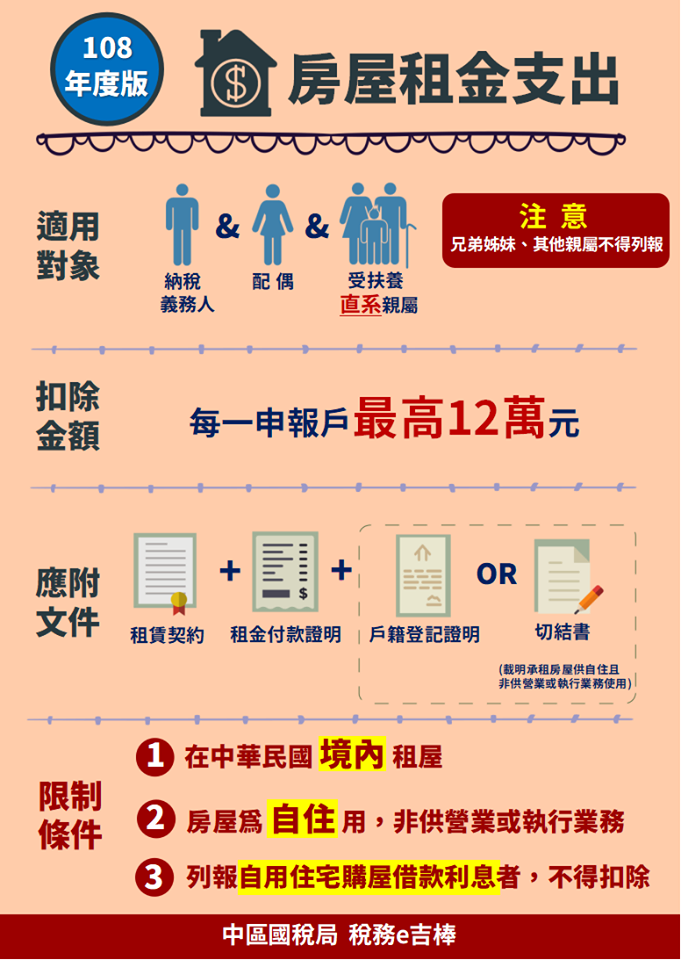

房屋租金支出

✅適用對象:限本人、配偶、受扶養【直系】親屬

✅可扣除金額:每一申報戶最高❶❷萬元

✅應檢附文件:

❶租賃契約書➕

❷租金付款證明➕

❸戶籍登記證明or切結書

(切結書應載明承租房屋供自住且非供營業或執行業務使用

⚠️ 條件限制 ⚠️

🔶要是在中華民國『境內』租屋

🔶房屋為『自住』用,且『非』供營業或執行業務使用

🔶有列報【自用住宅購屋借款利息】的人不得扣除