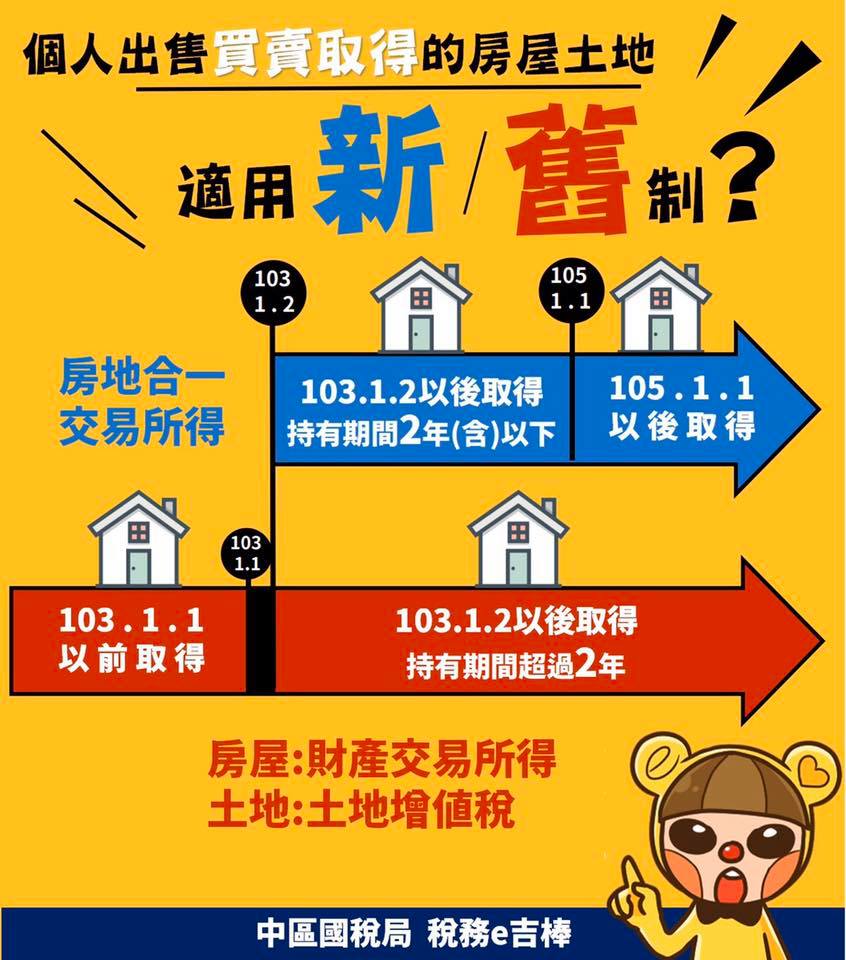

個人出售「買賣取得」的房屋及土地

該適用新制或舊制課稅,重要的判斷依據就是 【時間點】

✅如出售的房屋及土地是

![]() 在105年1月1日以後取得

在105年1月1日以後取得

![]() 在103年1月2日(含)後取得,且持有期間在2年(含)以內

在103年1月2日(含)後取得,且持有期間在2年(含)以內

屬於【新制】,不計入綜合所得總額,所有權移轉登記或房屋使用權交易日的次日起算30日內,申報【房地合一交易所得】

✅如出售的房屋及土地是

![]() 在103年1月1日以前取得

在103年1月1日以前取得

![]() 在103年1月2日(含)後取得,且持有期間[超過❷年]

在103年1月2日(含)後取得,且持有期間[超過❷年]

屬於【舊制】,房屋部分屬財產交易所得,要併入交易當年度的綜合所得稅申報;土地部分則課徵土地增值稅

個人出售房屋、土地屬於房地合一新制課稅範圍為何?

105年1月1日以後取得或103年1月2日以後取得,且持有期間在2年以內的房屋、土地,在105年1月1日以後出售者,都屬房地合一新制的課稅範圍。

個人出售房屋、土地屬於房地合一新制課稅範圍應如何辦理申報?

個人交易房地如屬新制課稅範圍,即使虧損也要在所有權移轉登記次日起算30日內申報,不併計綜合所得總額

未依限辦理申報,處新臺幣3,000元以上、3萬元以下罰鍰,如有應補稅額,按所漏稅額處3倍以下罰鍰。

除符合下列3種情形外,不論盈虧都要申報:

1.符合農業發展條例第37條及第38條之1規定得申請不課徵土地增值稅的土地。

2.被徵收或被徵收前先行協議價購的土地及其土地改良物。

3.尚未被徵收前移轉依都市計畫法指定的公共設施保留地。

個人出售房屋、土地交易所得應如何計算?

![]() 出價取得

出價取得

房屋、土地交易所得(或損失金額)=交易時之成交價額-原始取得成本-因取得、改良及移轉而支付之費用。

![]() 繼承或受贈(含受遺贈)取得:

繼承或受贈(含受遺贈)取得:

房屋、土地交易所得(或損失金額)=交易時之成交價額-繼承或受贈時之房屋評定現值及公告土地現值按政府發布之消費者物價指數調整後之價值-因取得、改良及移轉而支付之費用。

按政府發布之消費者物價指數調整後之數額認定,指按房屋、土地交易日所屬年月已公告之最近臺灣地區消費者物價總指數調整。

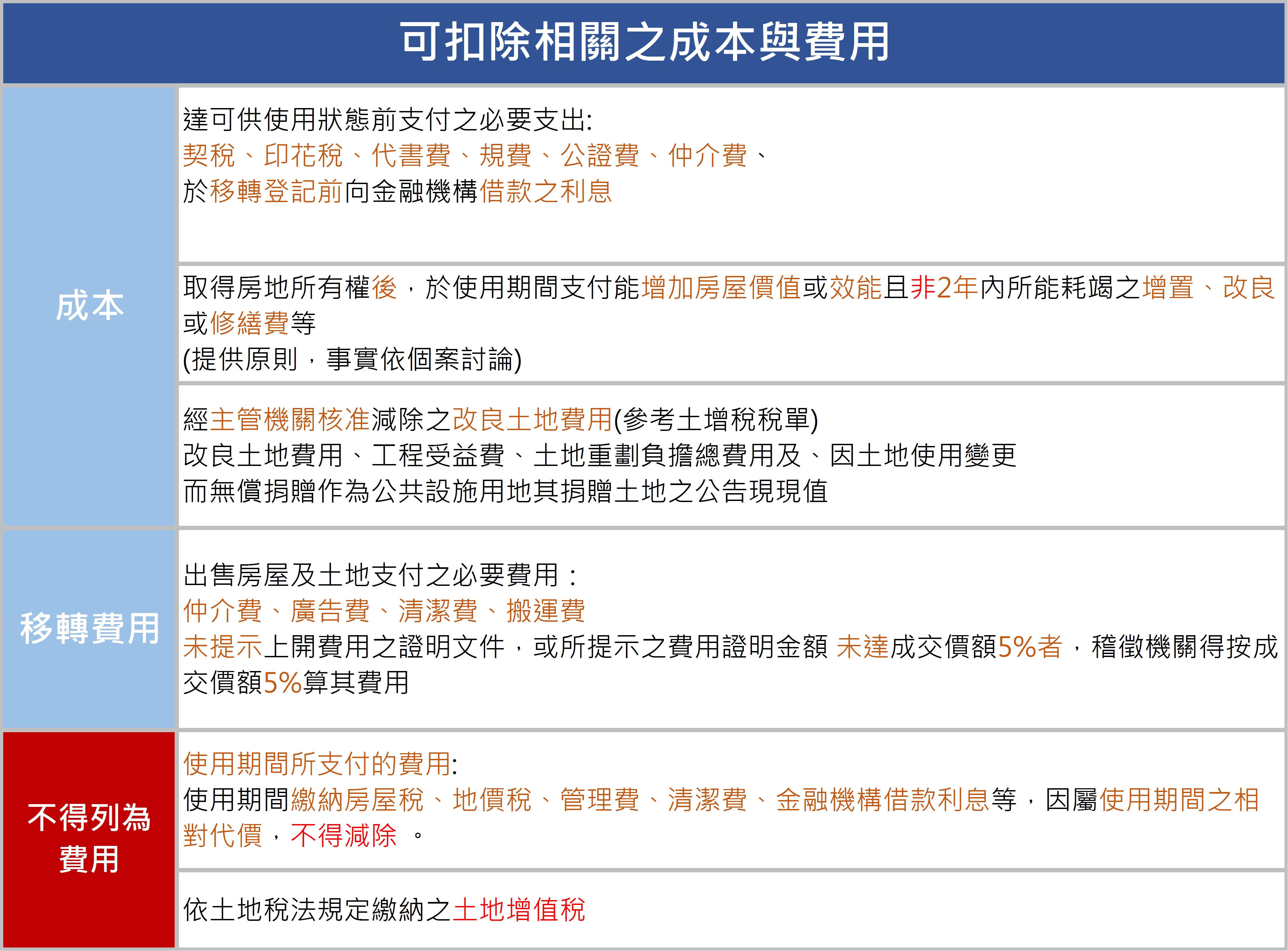

![]() 可減除成本及費用:

可減除成本及費用:

🔹可減除成本:

1.房屋土地係出價取得並經提示成本證明文件者,為該房屋土地的原始取得成本。

2.其他支出經提示證明文件者:

♦包括取得房屋土地後達可供使用狀態前支付的必要費用(如契稅、印花稅、代書費、規費、公證費、仲介費等)

♦於房屋土地所有權移轉登記完成前向金融機構借款的利息,

♦以及取得房屋後,於使用期間支付能增加房屋價值或效能且非2年內所能耗竭的增置、改良或修繕費。

♦經地方稅稽徵機關依土地稅法施行細則第51條規定核准減除的土地改良費用,依土地增值稅繳款書或免稅證明書所載「改良土地費用」金額認定。

🔹可減除費用:

房屋土地取得、改良及移轉而支付的費用,如交易時所支付的仲介費、廣告費、清潔費、搬運費等必要費用,得提示證明文件減除之

未提示費用證明文件或所提示費用證明文件的金額未達成交價額5%者,可按成交價額5%認定費用。

⚠️以下情形【不得列為減除費用】

❎取得房屋土地後,房屋土地於使用期間繳納的房屋稅、地價稅、管理費、清潔費及金融機構借款利息等

❎土地增值稅

個人出售房屋、土地課稅所得應如何計算,其適用稅率為何?

課稅所得(稅基)=房屋、土地交易所得-交易日前3年內房屋、土地交易損失金額-依土地稅法規定計算之土地漲價總數額。

![]() 依中華民國境內居住之個人持有房屋、土地期間認定適用稅率:

依中華民國境內居住之個人持有房屋、土地期間認定適用稅率:

持有期間在1年以內:45%

持有期間超過1年,未逾2年:35%

持有期間超過2年,未逾10年:20%

持有期間超過10年:15%

![]() 特別稅率:

特別稅率:

因財政部公告之調職、非自願離職或其他非自願性因素,交易持有期間在2年以下之房屋、土地:20%

以自有土地與營利事業合作興建房屋,自土地取得之日起算2年內完成並銷售該房屋、土地:20%

適用自住房地免稅優惠,課稅所得超過自住房地免稅額400萬元部分:10%

![]() 非中華民國境內居住之個人適用稅率:

非中華民國境內居住之個人適用稅率:

持有期間在1年以內:45%

持有期間超過1年:35%

什麼是房地合一自住房地租稅優惠?

✅適用條件為

❶個人或其配偶、未成年子女辦竣戶籍登記、持有並居住於該房屋連續滿6年。

❷交易前6年內,無出租、 供營業或執行業務使用。

❸個人與其配偶及未成年子女於交易前6年內未曾適用本項優惠規定。

🔹個人交易自住房屋、土地符合上述條件者,課稅所得(稅基)400萬元以內者免納所得稅,超過400萬元者,就超過部分按稅率10%課徵所得稅。

⚠️個人房地合一申報常見錯誤有哪些?

申報期限計算錯誤,或是移轉登記日期及取得日期填寫錯誤,亦或將水電瓦斯費、土地增值稅及房屋稅列為可減除的成本或費用等情況。

個人出售符合新制課稅範圍之自住房屋、土地並重購,應如何適用重購退稅?

✅符合重購退稅要件【需全部符合】

🔹本人、配偶或未成年子女設戶籍並居住

🔹出售房地與重購房地之所有權人需為本人或配偶

🔹出售前1年無出租、供營業或執業用

🔹先買後賣(或先賣後買)的時間之差距❷年內

🔹重購❺年皆需自用,不得改用或再行移轉

⇒無論是先買後賣,或是先賣後買,只要買屋及賣屋之時間(以完成移轉登記之日為準)差距在2年以內,且符合所得稅法有關自住房屋、土地之規定,即可申請重購退稅。

個人出售並重購自住房屋、土地者,得申請按重購價額占出售價額之比例,退還其依規定繳納之稅額。

前項重購之自住房屋、土地,於重購後5年內改作其他用途或再行移轉時,則國稅局會追繳原扣抵或退還稅額

![]() 換大屋:全額退稅(與現制同)

換大屋:全額退稅(與現制同)

![]() 換小屋:比例(按重購價額占出售價額之比率)退稅

換小屋:比例(按重購價額占出售價額之比率)退稅

![]() 退稅金額計算方式=已繳金額* MIN(1,重購價/出售價)

退稅金額計算方式=已繳金額* MIN(1,重購價/出售價)

✏舉例:

甲君於105年1月買進A房地並設籍居住,106年10月以1,200萬元出售A房地,並繳納房地交易所得稅60萬元;

甲君於108年8月以1,000萬元買進B房地並設籍居住。

因甲君出售A房地與重購B房地期間在2年以內,且都有設籍居住,如A、B房地均無出租、供營業或執行業務使用,

則甲君可申請適用重購退稅為50萬元〔已繳納稅額60萬元×(重購價額1,000萬元/出售價額1,200萬元)〕。

✏舉例:

(1)小張於105年購入A屋,106年出售A屋,繳納新制所得稅50萬元。

(2)小張復於107年購入B屋(價值高於A屋),並申請重購自用住宅退稅50萬元。

(3)小張於109年出售B屋,繳納新制所得稅100萬元,加計追繳前次退還稅額50萬元,共須繳納150萬元。

⇒有重購後5年內改作其他用途或再行移轉時,應追繳原扣抵或退還稅額之規定

(4)小張再於110年購入C屋(價值高於B屋),其得申請之重購自用住宅退稅金額,應以前次出售B屋而繳納之新制所得稅為準,即申請退稅100萬元。