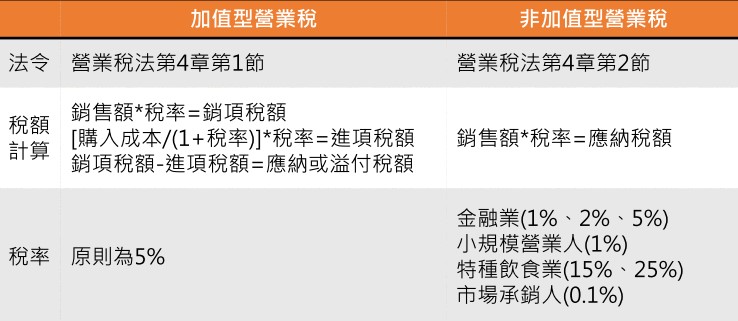

營業稅又分為

❖加值型:一般稅額為5%

❖非加值型:課徵非加值型營業稅之最高稅率為25%,最低為0.1%

資料來源:北區國稅局板橋分局

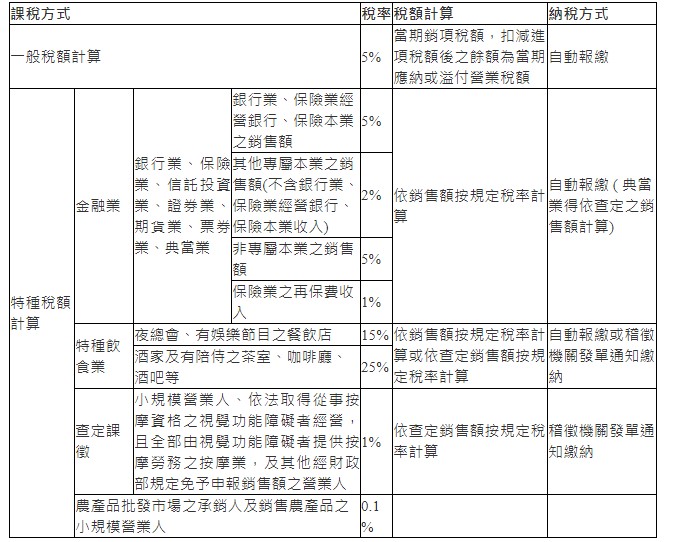

非加值型課稅方式列示如下表:

✐計算範例

✲使用統一發票營業人:

以當期(月)銷項稅額扣減進項稅額之餘額,為當期(月)應納或溢付營業稅額。某營業人銷售貨物或勞務,其銷售額 300,000 元,銷項稅額為 15,000 元,得扣抵之進項稅額為 10,000 元,其應納稅額為 5,000 元

計算如下:

300,000 × 5 % =15,000 元 ……………. 銷項稅額

15,000 (銷項稅額) -10,000 (進項稅額) =5,000 元 …………….. 應納稅額

✲查定課徵營業人:

由主管稽徵機關依營業稅特種稅額查定辦法第5條及第6條規定,計算其每月查定銷售額,再將查定銷售額乘以稅率而得到查定營業稅額。

查定銷售額 × 稅率 = 查定營業稅額。

某小規模營業人, 100 年 10 至 12 月份經主管稽徵機關查定每月銷售額為 100,000 元,經按其申報符合規定之進項稅額 10,000 元,得扣減百分之十,

其應納稅額計算如下:

( 100,000×3 )(每季報繳) × 1 % - 10,000 × 10 % = 2,000