特別扣除額

除一般扣除額外,可依自己申報年度情形,扣除以下項目

財產交易損失 (不得超過當年度申報之財產交易所得)

✅適用對象

納稅義務人本人、配偶、受扶養親屬

列報財產交易損失時,扣除額以不可超過當年申報的財產交易所得為限。

如果當年未列報財產交易所得,就不能列報了。

如有發生財產交易損失,應保存相關證明損失之文件,以維護自身權益喔!

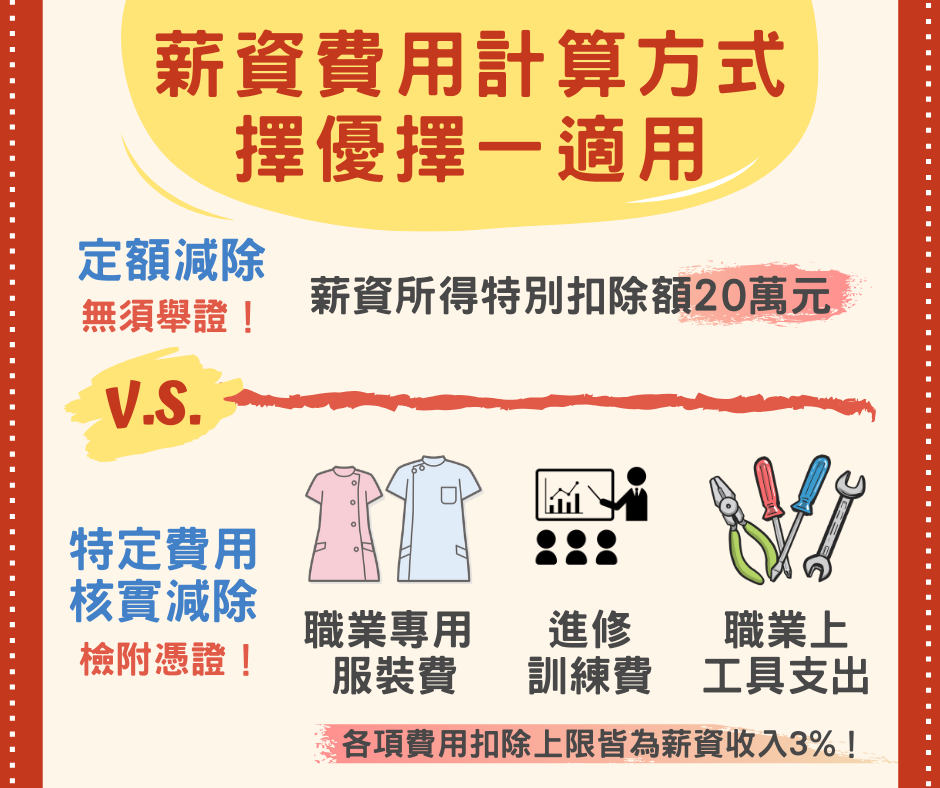

薪資所得特別扣除額(每人最多20萬)

✅適用對象

納稅義務人本人、配偶、受扶養親屬

今年5月個人薪資所得計算可採以下方式❷擇❶(擇優)申報唷![]()

![]() 定額減除

定額減除![]()

![]() 萬:

萬:

不需要舉證,減除薪資所得特別扣除額20萬元

![]() 核實減除特定費用 (有3項):

核實減除特定費用 (有3項):

![]() 職業專用服裝費:職業所必需穿著之特殊服裝或表演專用服裝,其購置、租用、清潔及維護費用

職業專用服裝費:職業所必需穿著之特殊服裝或表演專用服裝,其購置、租用、清潔及維護費用

![]() 進修訓練費:參加符合規定之機構開設職務上、工作上或依法令要求所需特定技能或專業知識相關課程之訓練費用

進修訓練費:參加符合規定之機構開設職務上、工作上或依法令要求所需特定技能或專業知識相關課程之訓練費用

![]() .職業上工具支出:

.職業上工具支出:

1.購置專供職務上或工作上使用書籍、期刊及工具之支出

2.效能非2年內所能耗竭且支出超過一定金額者,應逐年攤提折舊或攤銷費用

(職業專用服裝費及工具支出項目抵減上限各為從事該職業薪資收入3%、進修訓練費抵減上限為薪資收入3%)

儲蓄投資特別扣除額(每戶最多27萬)

✅適用對象

納稅義務人本人、配偶、受扶養親屬

身心障礙特別扣除額(每人20萬)

✅適用對象

納稅義務人本人、配偶、受扶養親屬

教育學費特別扣除額(每人最多2.5萬)

✅適用對象

納稅義務人就讀大專院校子女

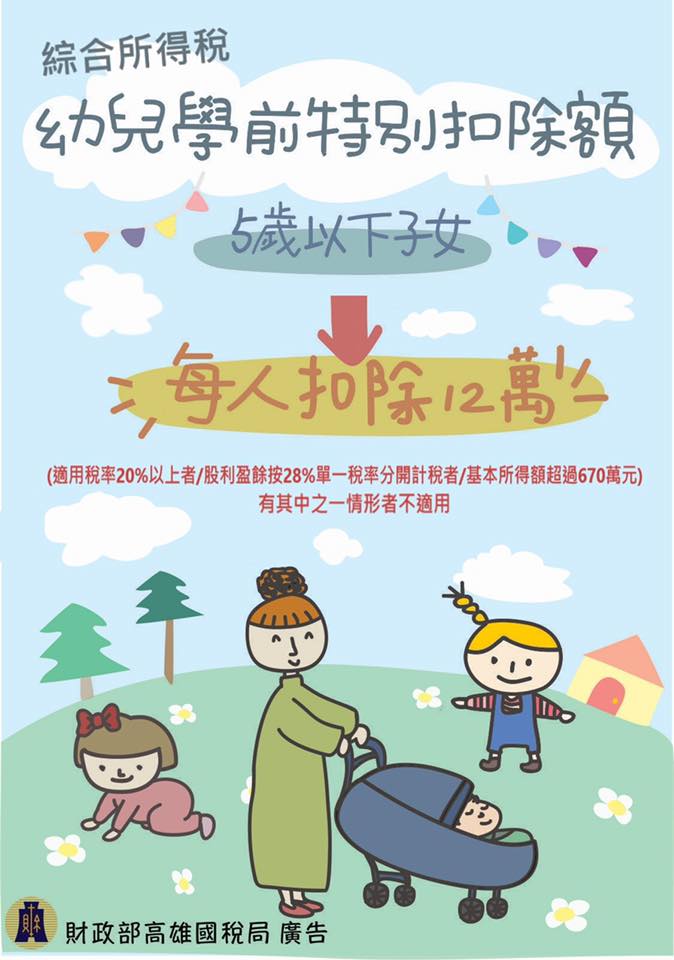

幼兒學前特別扣除額(每人12萬)

✅適用對象

納稅義務人5歲以下子女

每一子女可扣除❶❷萬元的幼兒學前特別扣除額喔

![]() 不適用的族群:

不適用的族群:

![]() 當年度綜合所得稅申報適用稅率在20%以上

當年度綜合所得稅申報適用稅率在20%以上

![]() 股利按28%稅率分開計稅

股利按28%稅率分開計稅

![]() 基本所得額超過670萬元

基本所得額超過670萬元

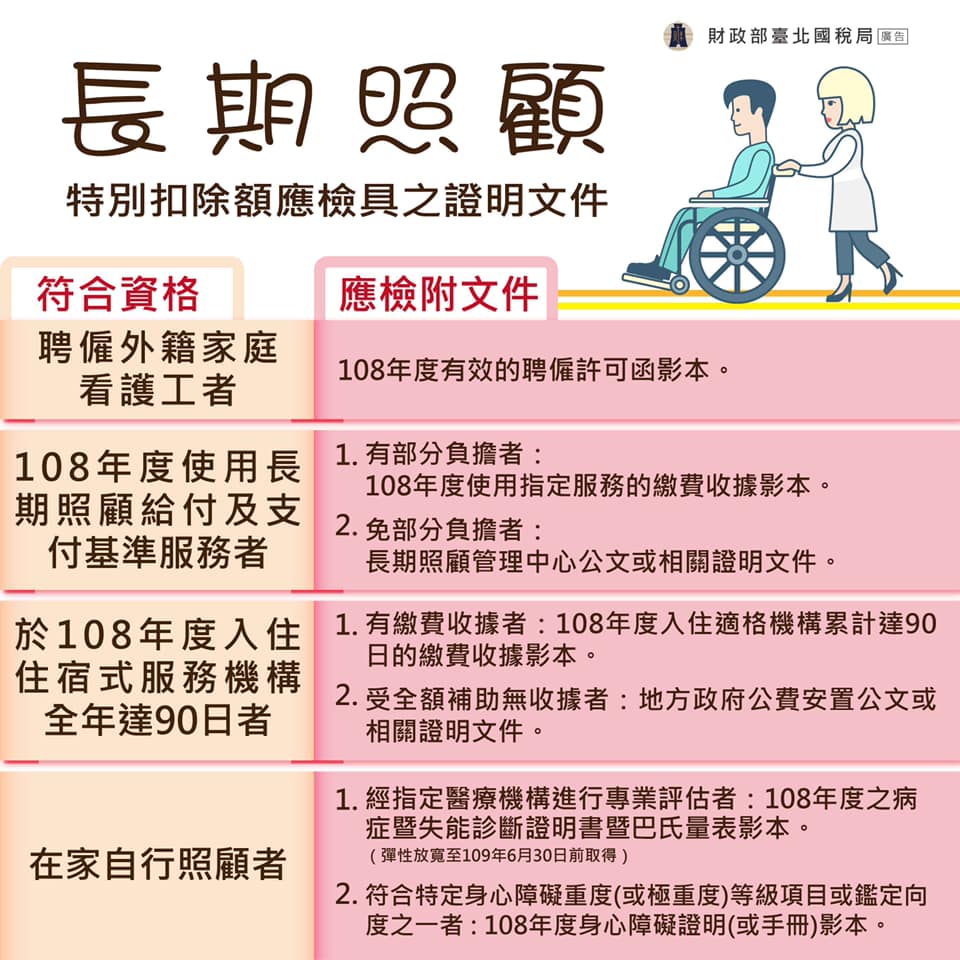

長期照顧特別扣除額(每人12萬)

✅適用對象

納稅義務人本人、配偶、受扶養親屬

1️⃣【符合得聘僱外籍家庭看護工資格者】

符合外國人從事就業服務法第46條第1項第8款至第11款之工作資格及審查標準第22條第1項規定得聘雇外籍家庭看護工資格的被看護者

🔸審查標準 https://reurl.cc/oD8m6g

2️⃣【經評估失能等級為第2級至第8級】

身心失能依長服法第8條第2項規定接受評估,其失能程度屬長期照顧給付及支付基準所定等級第❷級至第❽級,且使用規定之給付之支付基準服務者

🔹長服法 https://reurl.cc/M73863

3️⃣【於課稅年度入住合格之住宿式服務機構達90日者】

住宿式服務機構包含老人福利機構、國軍退除役官兵輔導委員會所屬榮民之家(前兩機構之安養床除外)、身心障礙住宿式機構、護理之家機構及其他符合規定之機構

✅檢附文件

❶聘僱外籍家庭看護工者 ⇒ 108年度有效之聘僱許可函影本。

❷長照失能等級第2級至第8級且使用長照給付及支付基準服務者 ⇒1108年度使用指定服務之繳費收據影本一張。

❸入住住宿式服務機構全年達90天者 ⇒1108年度入住適格機構累計達90日之繳費收據影本。

❹在家自行照顧者 ⇒ 病症暨失能診斷證明書影本(於109年6月1日前取得)或108年度有效之身心障礙證明(或手冊)影本。