納稅義務人及配偶的直系尊親屬(如:父母、(外)祖父母等),年滿60歲,或無謀生能力,受納稅義務人扶養者,可以申報扶養,扣除其免稅額。

🙈 兄弟姊妹2人以上共同扶養直系尊親屬,應由兄弟姊妹間協議推定其中一人申報扶養,請勿重複申報。

申報扶養子女,應符合下列條件之一:

1.未滿20歲(就算子女有所得,也不可以單獨申報,但已婚者除外)。

2.年滿20歲以上因在校就學(應具備正式學籍)、身心障礙或無謀生能力,受納稅義務人扶養 。

3.所得年度中年滿20歲者,可選擇單獨申報或與扶養人合併申報。

🔔滿20歲在學子女可否申報扶養,請參考下列說明:

►可申報扶養:一般在學、公費在學、國外留學、於大陸地區就讀、於夜間部就讀。

►不可申報扶養:畢業後參加教育實習課程、國外就讀無正式學籍之語言學校、在補習班準備考試。

◾申報扶養年滿20歲以上子女證明文件:

1.因在學受扶養:當年度繳費收據、學生證正反面影本、畢業證書影本或在學證明書,國外留學或就讀軍事學校者,可比照辦理。

於大陸地區就讀之證明文件,應檢附經海基會認證之大陸地區公證處所核發的公證書。

2.因身心障礙扶養:社政主管機關核發的身心障礙手冊或身心障礙證明影本,或精神衛生法第19條第1項規定的專科醫師診斷證明書影本。

◾扶養親屬年度中畢業未在學免稅額規定

受扶養親屬於年度中畢業未在學,其扶養期間雖不滿一年,仍可以按全年之免稅額扣除

◾離婚夫妻申報綜所稅未成年子女扶養親屬規定

納稅人與配偶離婚應由取得監護權之一方申報扶養未成年子女。

納稅義務人及配偶的同胞兄弟姊妹未滿20歲者,或年滿20歲因在校就學、身心障礙或無謀生能力,受納稅義務人扶養者,可以申報扶養扣除其免稅額。

◾申報扶養同胞兄弟姊妹證明文件:

1.因在校就學而扶養:在校就學之證明,如:當年度的繳費收據、學生證正反面影本、畢業證書影本或在學證明書,國外留學或就讀軍事學校者,可比照辦理。

2.因身心障礙而扶養:社政主管機關核發的身心障礙手冊或身心障礙證明影本,或精神衛生法第19條第1項規定的專科醫師診斷證明書影本。

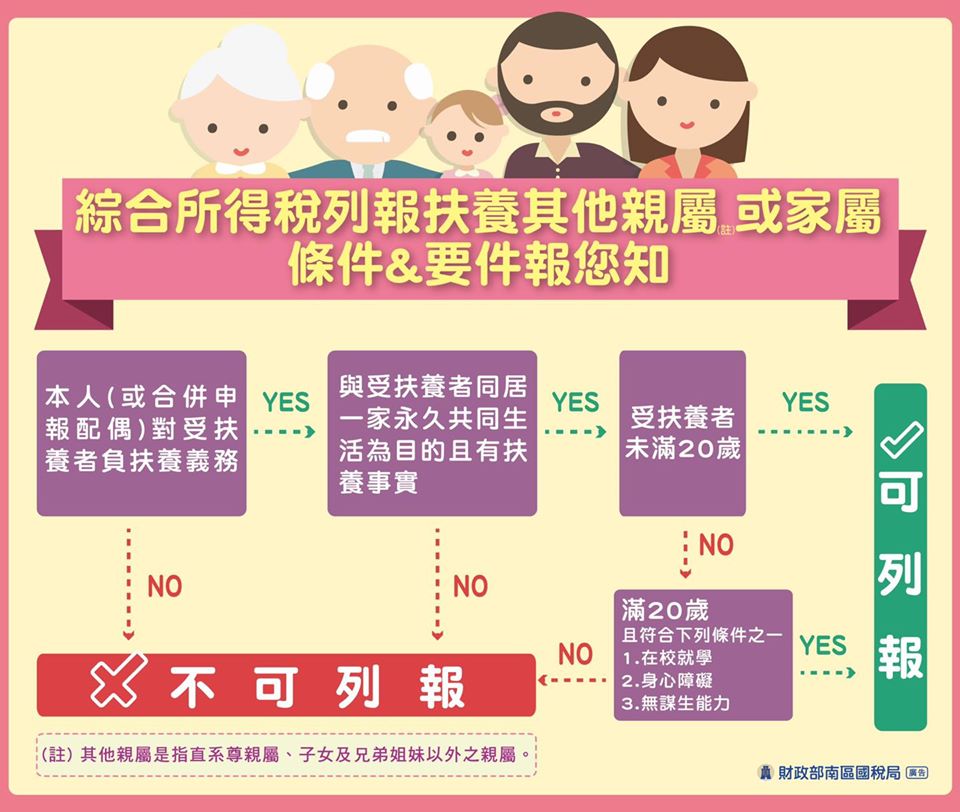

申報扶養其他親屬或家屬之規定

扶養其他親屬或家屬(如:甥、侄、孫…)需:

1.具家長家屬關係,並以永久共同生活為目的,符合民法第1114條第4款、第1123條第3項關於同居一家之規定。

2.其他親屬未滿20歲,或滿20歲以上,因在校就學、身心障礙或無謀生能力,確實受納稅義務人扶養者。

🙈 其他親屬或家屬之父母如有能力扶養(如有所得或財產), 則應由其父母申報扶養。

◾申報扶養其他親屬或家屬證明文件:

►具家長家屬關係且確受扶養之證明文件:

(1)同戶籍者:如戶口名簿影本或身分證影本或其他適當證明文件。

(2)雖非同戶籍,但確實同居一家且確受扶養者:如受扶養者(或其監護人)註明確受納稅義務人扶養之切結書或其他適當證明文件。

►如滿20歲以上另須檢附無謀生能力之證明文件:如醫師證明或其他適當證明文件。

🔔切結書並無固定格式,內容應敘明其他親屬或家屬無法受其父母扶養而須由納稅務人撫養之原因及確實同住一家受納稅義務人扶養。

如不符合相關規定,雖檢附切結書也不得減除其他親屬或家屬免稅額。

►綜合所得稅所稱扶養親屬「無謀生能力」,應符合下列條件之一:

1.因身體障礙、精神障礙、智能障礙、重大疾病就醫療養或須長期治療等,經取具醫院證明,且不能自謀生活或無能力從事工作者。

2.符合衛生福利部依所得稅法第17條關於減除長期照顧特別扣除額規定,公告須長期照顧之身心失能者,且不能自謀生活或無能力從事工作者。

3.受監護宣告,尚未撤銷者。

►納稅人及其配偶之未滿60歲直系尊親屬有下列條件之一,亦屬「無謀生能力」

1.所得額未超過當年度每人基本生活費用者(108年度為新臺幣17.5萬元)。

2.領有身心障礙證明、身心障礙手冊者,或為精神衛生法第3條第4款規定之病人。