凡公、教、軍、警、公私事業職工薪資及提供勞務者之所得,或在職務上或工作上取得之各種薪資收入為所得額。

包括:薪金、俸給、工資、津貼、歲費、獎金、紅利及各種補助費。

但為雇主之目的,執行職務而支領之差旅費、日支費及加班費不超過規定標準者,及依第4條規定免稅之項目,不在此限。

依勞工退休金條例規定自願提繳之退休金或年金保險費,合計在每月工資6%範圍內,不計入提繳年度薪資所得課稅。

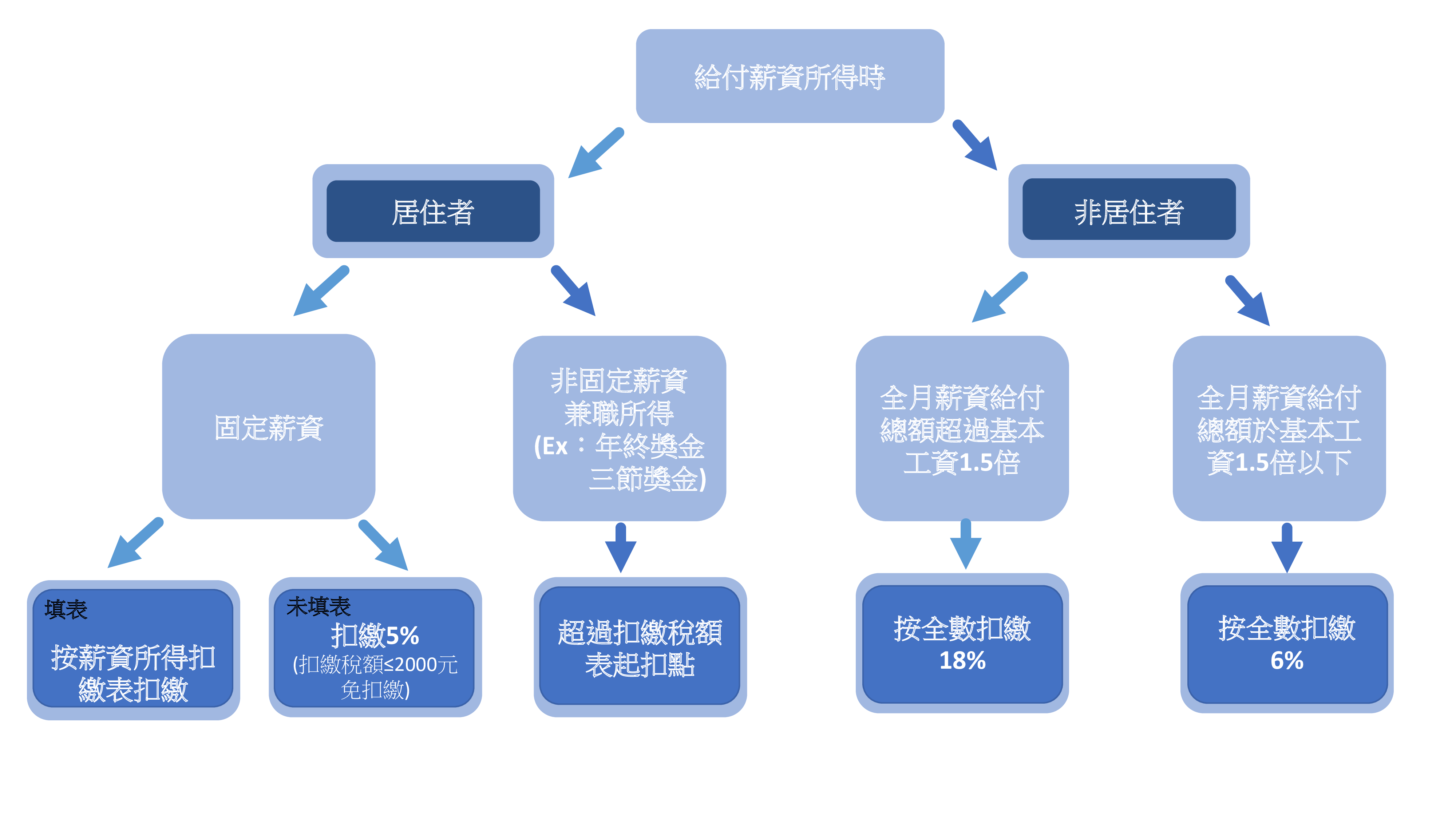

✿非每月給付薪資(俗稱非固定薪資):如三節加發獎金、升級換敘補發差額、結婚補助、生育補助、年終獎金、自然人之董監事酬勞等。

✿兼職薪資係指薪資受領人在本機構以外,尚兼任其他機構職位工作而取得之薪資而言;至兼任本機構內之其他職務取得之薪資,應合併計算扣繳稅款。

在台工作的外籍員工,薪資所得如何辦理扣繳?

外籍員工的薪資所得扣繳率會因為同一課稅年度在台居留時

🅰️滿❶❽❸天:屬於居住者

此身分就像一般的台灣人一樣,公司可以選擇依扣繳稅額表

🅱️少於❶❽❸天;屬於非居住者

➡️全月薪資給付總額在基本工資1.5倍以下者,按給付總額

➡️全月薪資給付總額超過基本工資1.5倍者,就要按給付總

自109年1月1日起,因每月基本工資調整為23,800元

扣繳義務人給付非居住者全月薪資給付總額在每月基本工資1.5倍(即35,700元)以下者,按給付總額扣取6%;

全月薪資給付總額超過1.5倍者(即超過35,700元),按給付總額扣取18%。

例如

甲公司109年1月6日分別給付非居住者A君薪資所得30,000元、B君薪資所得40,000元

給付A君薪資所得應扣繳稅款1,800元(30,000元×6%)

→薪資所得30,000元,未達每月基本工資1.5倍(即35,700元),給付總額扣取6%

給付B君薪資所得應扣繳稅款7,200元(40,000元×18%)

→薪資所得40,000元,超過每月基本工資1.5倍,給付總額扣取18%

扣繳義務人給付非居住者薪資所得時,應依前揭規定扣繳稅款,並自代扣稅款之日起10日內向國庫繳清並向轄區稽徵機關辦理扣繳申報事宜,以免受罰。