進口貨物

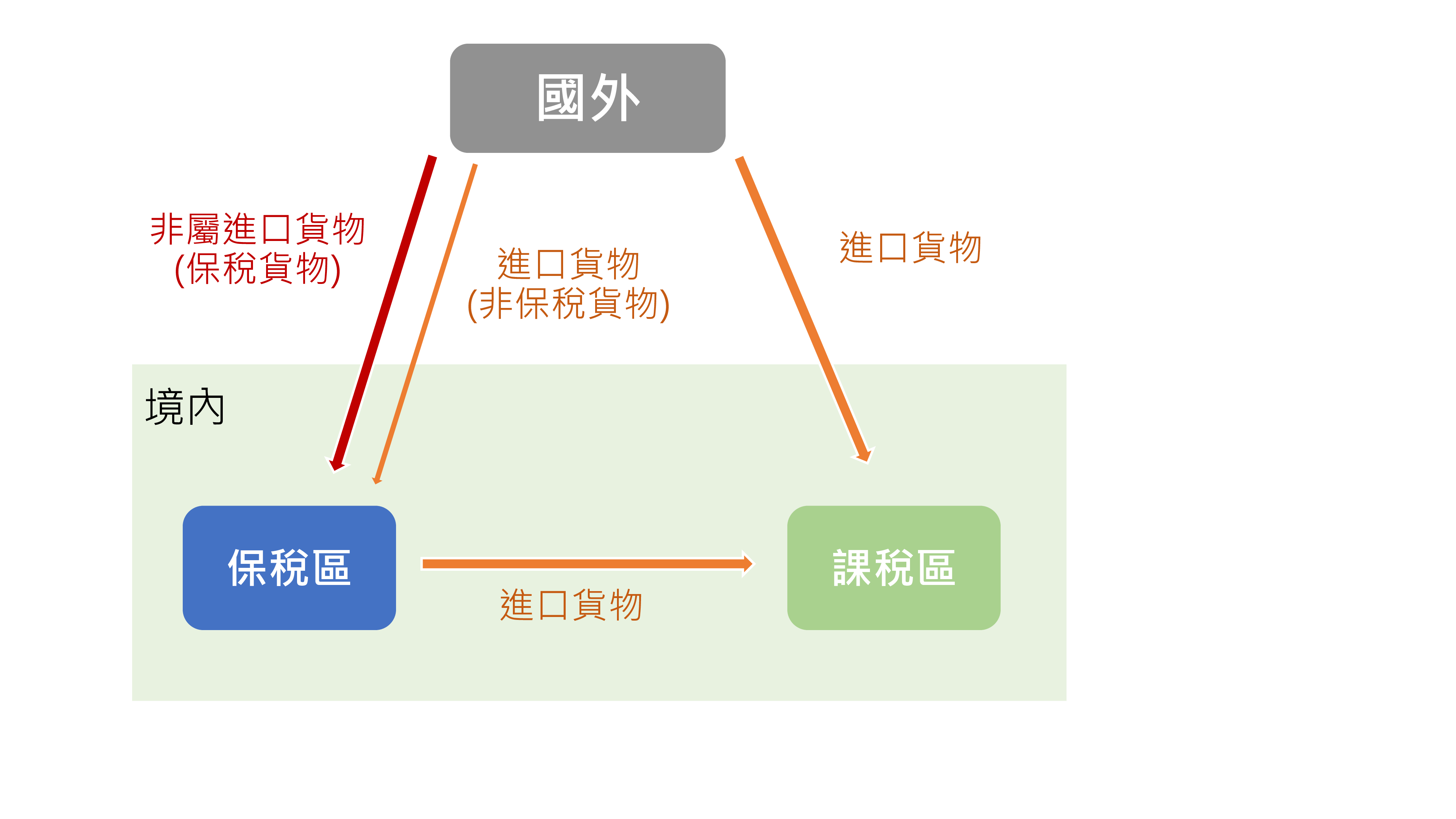

貨物有下列情形之一,為進口:

一、貨物自國外進入中華民國境內者。

但進入保稅區之保稅貨物,不包括在內。

二、保稅貨物自保稅區進入中華民國境內之其他地區者。

保稅區營業人銷售保稅貨物與課稅區營業人,縱使該課稅區營業人將貨物存入保稅倉庫以供外銷,仍應依法開立應稅發票,按5%稅率課徵營業稅

🚩保稅區

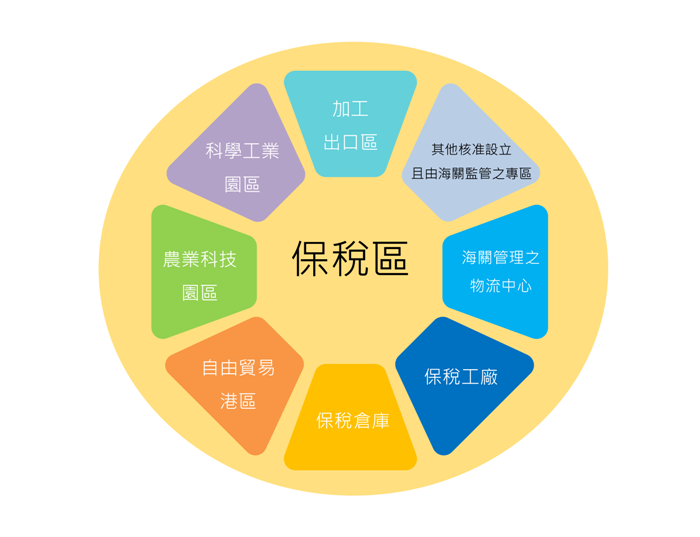

指政府核定之加工出口區、科學工業園區、農業科技園 區、自由貿易港區及海關管理之保稅工廠、保稅倉庫、物流中心或其他經目的事業主管機關核准設立且由海關監管之專區。

進口貨物

貨物有下列情形之一,為進口:

一、貨物自國外進入中華民國境內者。

但進入保稅區之保稅貨物,不包括在內。

二、保稅貨物自保稅區進入中華民國境內之其他地區者。

保稅區營業人銷售保稅貨物與課稅區營業人,縱使該課稅區營業人將貨物存入保稅倉庫以供外銷,仍應依法開立應稅發票,按5%稅率課徵營業稅

🚩保稅區

指政府核定之加工出口區、科學工業園區、農業科技園 區、自由貿易港區及海關管理之保稅工廠、保稅倉庫、物流中心或其他經目的事業主管機關核准設立且由海關監管之專區。