📕法據

營業稅法第49條

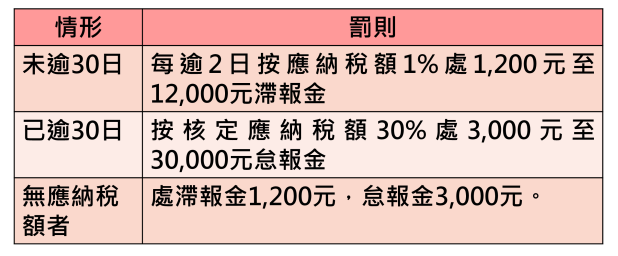

營業人未依本法規定期限申報銷售額或統一發票明細表,其未逾三十日者,每逾二日按應納稅額加徵百分之一滯報金,金額不得少於新臺幣一千二百元,

不得超過新臺幣一萬二千元;其逾三十日者,按核定應納稅額加徵百分之三十怠報金,金額不得少於新臺幣三千元,不得超過新臺幣三萬元。

其無應納稅額者,滯報金為新臺幣一千二百元,怠報金為新臺幣三千元。

營業稅申報期限

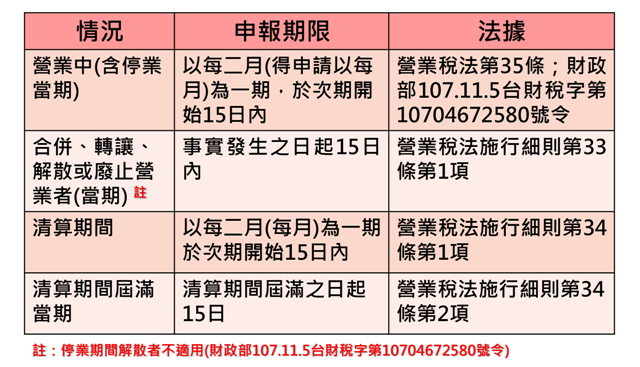

報繳期限

營業稅報繳限為兩個月報繳一次,營業人每逢單月(即每年之一、三、五、七、 九、 十一月)的十五日以前報繳其上兩個月的銷售額與應納或溢付稅額。

營業人銷售貨物或勞務適用零稅率者,得向稽徵機關申請以每月為一期,於次月十五日前申報其上一個月的銷售額與應納或溢付稅額。但同一年度內不得變更。

🔨案例

○○精品店於107年12月30日設立(開業),當月份銷售額為0,會計未於108年1月15日前申報107年11-12月營業稅申報書,案經查獲,依營業稅法第49條規定處1,200元滯報金。

🔔營業人只要開始營業,不論有無銷售額,皆應依營業稅法第35條第1項規定申報營業稅。

資料來源:中區國稅局台中分局