•什麼是營業稅?

營業稅為政府向消費者收取的消費稅

銷項稅額:營業人銷售貨物或勞務時,應代政府向消費者收取營業稅額

進項稅額:消費者應支付之營業稅額

•加值型營業稅之處理

因銷貨退回或折讓而退還買受人之稅額如未於當期扣減得延至次期

營業人發生銷貨退回或折讓而退還買受人之營業稅額,如未於銷貨退回或折讓之當期銷項稅額中扣減者,得延至次期申報扣減

進貨折讓單,應於當期申報

營業人因進貨退出或折讓而收回之營業稅額,應於發生進貨退出或折讓之當期進項稅額中扣減之。查進貨退出或折讓而收回之營業稅額,係屬進項稅額之減少,故應於當期之進項稅額中扣減,若漏報,即屬短繳先扣抵之稅額而後再補稅之漏稅效果,故應補稅處罰

進項稅額憑證當期未及申報,可延期申報嗎?

進項稅額憑證未於當期申報者,得延至次期申報扣抵,次期仍未申報者,應於申報扣抵當期敘明理由。但前揭憑證之申報扣抵期間,以10年為限。

營業人向小規模營業人取得進貨憑證可否扣抵?

小規模營業人開立之銷售收據,因小規模營業人不屬於進銷扣抵計算稅額之營業人,其憑證未載有營業稅額,故不得作為扣抵銷項稅額憑證。

營業人對於應稅貨物或勞務之定價,應內含營業稅,以此金額為商品定價

例如:

商品要賣金額為10,000元,應加上5%營業稅500元,以10,500元為定價

因營業人向廠商進貨時,亦支付了5%營業稅

因此

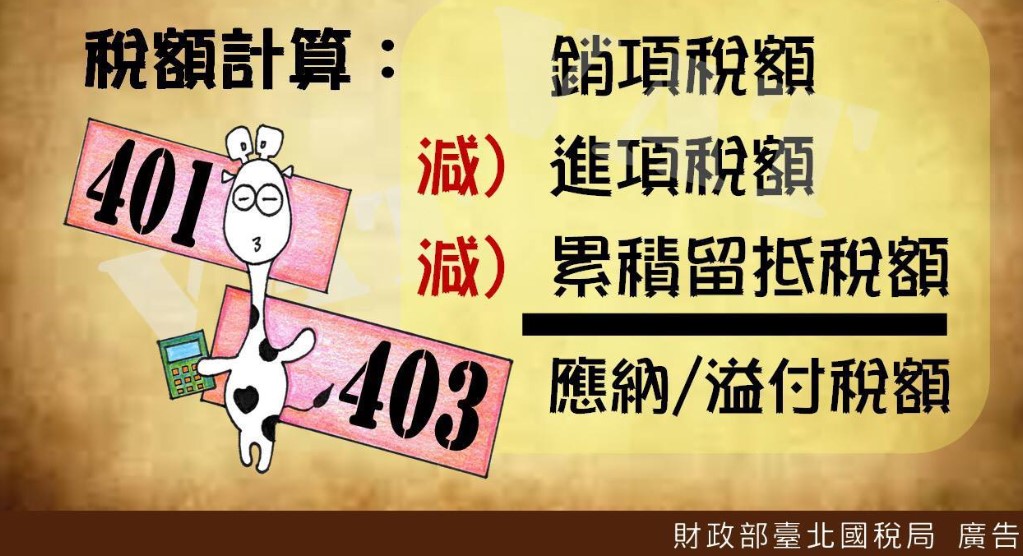

銷項稅額 – 進項稅額 = 應納(溢付)稅額

為營業人應納(溢付)之稅額

•財政部營業稅簡易線上試算

» https://www.etax.nat.gov.tw/etwmain/front/ETW158W3

下一篇 ⇒⇒⇒⇒ 營業稅之區分